全国服务热线:

全国服务热线:

全国服务热线:

全国服务热线:

|

|||

| |

|||

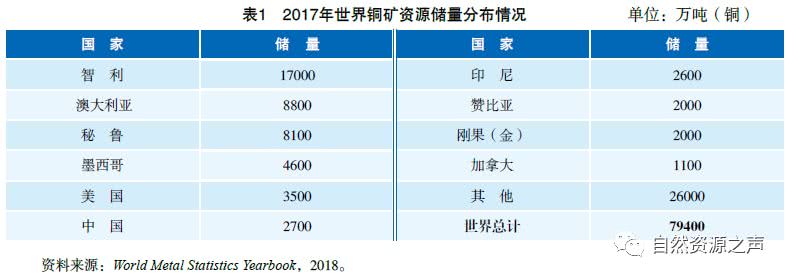

铜是与人类关系非常密切的有色金属,被广泛地应用于电气、轻工、机械制造、建筑工业、国防工业等领域,在我国有色金属材料的消费中仅次于铝。铜在电气、电子工业中应用最广、用量最大,占总消费量的一半以上。铜还可用在所有电缆和导线、电机与变压器、开关及印刷线路板的制造。在机械和运输车辆制造中,铜可用来制造工业阀门和配件、仪表、滑动轴承、模具、热交换器和泵等。目前,我国已发展成为全世界最大的铜消费国,2017年,我国精铜消费量已达1179.1万吨,比2016年增长了1.27%,较上年的增幅会降低。为了更好的提高我国铜资源供应安全性,应合理制定各种应对措施,科学认识我国铜资源供需形势是非常必要的。 近年来,随着全球铜矿勘查投资的持续不断的增加,世界不断地有新的铜资源被发现,使得世界铜资源储量进入了一个相对平稳、协调的增长期,具有较高的保障供应能力。截至2017年年底,世界铜储量为7.94亿吨,且全球铜资源分布集中,超过50%分布于美洲。从国家分布看,世界铜资源主要集中于智利、澳大利亚、秘鲁、墨西哥、美国等国家。其中,储量最多的国家是智利,2017年智利铜资源储量为1.7亿吨,占世界总量的21.52%;其他储量较多的国家还有中国及印度尼西亚等,中国的铜矿资源储量居全球第六位,占全球储量的3.42%(表1)。

截至2017年年底,全国共有铜查明资源储量10395.24万吨,较上年新增284.61万吨。目前,我国的铜查明资源储量主要分布在江西、安徽、云南、甘肃、内蒙古、新疆、黑龙江、西藏8省(自治区),约占全国总量的77.9%。2000—2017年我国铜查明资源储量变动情况见图1。

近年来,世界铜矿产量一直增长。截至2017年年底,世界矿山铜产量为2025.3万吨,比2016年减少0.74%(表2)。目前,全球共有60多个国家和地区开采铜矿,但是从区域分布上看,美洲是世界矿山铜生产的核心,2017年产量达1100.0万吨,占世界总产量的54.3%,其中,智利2017年产量达550.4万吨,占世界总产量的27.2%。非洲的赞比亚是同比增幅最大的国家,2017年产量比2016年增长27.58%;其次是亚洲的中国,2017年产量比2016年增长25.13%。此外,欧洲的俄罗斯、美洲的秘鲁及大洋州的澳大利亚等国家也是世界矿山铜的重要生产区域。

铜精矿主要被用于冶炼而生产精炼铜,随世界铜精矿产量的缓慢增长,世界精炼铜产量也在持续不断的增加。2017年,世界精炼铜产量为2322.2万吨,比2016年增长0.57%(表3),但也有一些主要生产国如智利等,受铜价下跌的影响,产量有不同程度的下滑。

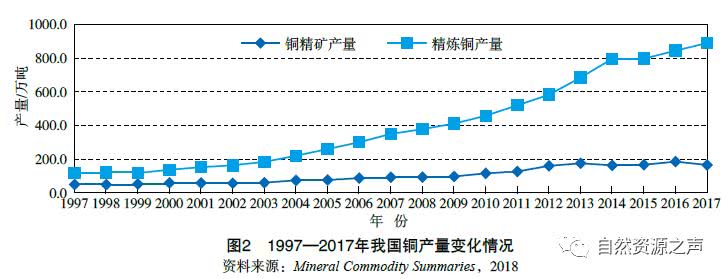

目前,全球虽然有近50个国家或地区生产精炼铜,但是生产精炼铜必然属于高耗能产业,因而,发达国家一般不鼓励发展铜冶炼项目,而提倡进口消费。例如欧洲,其精炼铜生产规模基本稳定在355万~375万吨之间,满足不了自身的消费需要;美国、加拿大等发达国家精炼铜的生产规模也波动不大。只有广大发展中国家,为满足自身发展或出口等方面的需要,才不断地开展冶炼生产,使得精炼铜产量规模不断扩张。这方面我国是明显的例子。近年来,我国精炼铜产量呈现一直增长的趋势,2017年精炼铜产量达到888.9万吨,较2016年增长了5.37%。基于对铜冶炼项目观念上的差异,使得铜精矿生产与其冶炼地域发生了变化,即铜精矿的生产地并不全是其冶炼地,这揭示着世界铜精矿贸易问题比较突出。从统计资料看,目前世界精炼铜生产大多分布在在亚洲与美洲地区,2017年这两大洲的精炼铜产量分别达1315.2万吨及475.9万吨,占世界总产量的比例分别约为56.64%及20.49%。未来几年,估计这样的格局也难以发生根本性的变化。 我国铜矿资源的突出特点是中小型矿床多,大型、超大型矿床少。在探明的矿产地中,大型、超大型矿仅占3%,中型占9%,而小型占88%;共伴生矿多,单一矿少。诸如此类的特点使得我国铜矿山建设规模普遍偏小,且经过几十年的强化开采,部分矿山的资源储量在大幅度减少,有些甚至已接近枯竭;早些年虽然国家花大气力发展铜矿业,但是生产成效并不显著。据国土资源部《全国非油气矿产资源开发利用统计年报》统计,截至2016年,我国铜矿山企业数为888个,其中大型矿山占3.94%,中型矿山占8.78%。从2005年开始,我国铜精矿和精炼铜产量增长显而易见,呈现出稳步上升的趋势,但2017年产量会降低。2017年,我国铜精矿产量为165.6万吨,比2016年减少10.50%;2017年精炼铜产能继续扩张,精炼铜产量达888.9万吨,比2016年增长5.37%(图2)。分区域看,我国精炼铜产量排前十位的省(自治区)包括安徽、山东、江西、甘肃、云南、河南、广西、湖北、浙江、福建,产量分别为129.7万吨、129.0万吨、128.0万吨、87.6万吨、60.8万吨、48.1万吨、45.2万吨、43.6万吨、37.5万吨、33.0万吨,排名前十位的省(自治区)精炼铜产量占全国总产量的83.53%。

近年来,世界铜精矿和精炼铜消费稳步增长。2017年,分区域看,世界铜矿消费大多分布在在亚洲、美洲和欧洲,因铜冶炼产能分布集中,亚洲地区铜精矿需求量最大。精炼铜消费方面,亚洲仍然是消费量最大的地区,而且呈逐年增长态势。2017年,亚洲精炼铜消费量达1656.4万吨,较2016年增长1.01%,占世界总消费量的70.5%。分国别看,世界精炼铜消费大多分布在在中国、美国、德国、日本、韩国等国家,其中,特别是中国、美国、德国的精炼铜年消费量不仅长期高于100万吨,而且合计占世界消费总量的比例基本稳定在60%左右(表4)。

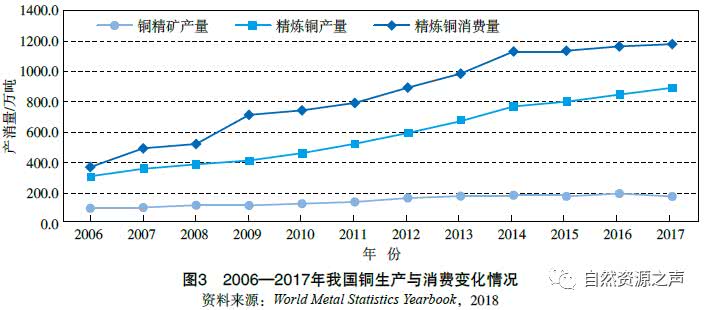

20世纪90年代以来,在世界铜消费增长中起较大作用的国家主要有两类:一类是北美和欧洲的发达国家,如美国、加拿大、法国、德国、意大利、英国等;另一类是亚洲和南美的发展中国家,如中国、印度、韩国、马来西亚、泰国、菲律宾、印度尼西亚、巴西及智利等。从今后发展的新趋势看,第一类国家的铜消费已经基本趋于稳定,在世界铜消费中增长幅度较小;第二类国家经济发展的潜在能力大,对铜的消费保持较快上涨的速度。尤其是中国,铜消费量增长迅猛,2017年消费量高达1179.0万吨,占世界总消费量的50.2%。 值得注意的是,中国虽然是世界铜消费的核心区,与中国经济发展对耗铜产品消费拉动有一定的关系,但是发达国家向中国转移制造业及中国铜进出口政策方面的问题也是导致中国铜消费增长的主要的因素。很多耗铜产品在中国生产制造,其消费量记在中国账户上,但是中国很多的耗铜产品是出口供世界消费的,因而,中国铜消费增长存在一定的“虚拟”或“泡沫”问题。 长期以来,我国铜供应紧张,铜消费是在计划经济体制下运行的,形成了被压抑的消费(如1988年国家物资部曾下文205种产品禁止用铜等),其消费量低于国民经济正常高效运行的合理需求,直到20世纪90年代中期以后,随国民经济发展发展加快和铜消费政策的放开,我国铜消费才开始迅速增长。我国精炼铜消费量突破第一个100万吨经历了47年(1949—1995年),消费量突破第二个100万吨经历了5年(1996—2000年),消费量突破第三个100万吨只经历了3年(2001—2003年),突破第四个、第五个100万吨只经历了5年(2004—2008年),而突破1000万吨仅经历了6年(2009—2014年),到2014年,我国精铜消费量已达1130.3万吨,2017年持续突破1000万吨,比2016年增长了1.27%,已经连续13年变成全球最大的铜消费大国。而发达国家向我国转移制造业步伐的加快及国内电网改造与新建电力项目的实施,逐步推动了我国精铜消费量的扩张,成为影响全球铜价走势的重要影响因素之一。 需要注意的是,我国铜工业产业链是非常脆弱的:上游的资源采掘业不能够满足中游冶炼发展的需要,而冶炼产品又不能够满足下游对精炼铜的消费需要,在链条的每一个环节都需要靠进口来弥补其中的供需差距。换言之,我国铜工业的蓬勃发展及精炼铜消费的快速扩张,都是建立在大规模利用国外资源的基础上(图3)。

在资源型领域,世界铜贸易量比较大的方面大多数表现在精炼产品上。从统计资料来看,2007年之前,世界精炼铜的贸易量总体呈缓慢增长态势;受2007年美国次贷危机及2008年金融危机的影响,以美国为首的发达国家铜消费减少,影响到世界精炼铜的进口,出现同比下降现象。2009年开始,世界经济逐步走出经济危机的阴影,带动铜消费增长,直到2012年铜进口量增长到800万吨以上,2016年达到900万吨以上。2014年,随世界经济复苏形势趋缓,铜出口量出现小幅回落。从出口国家来看,智利依然是世界第一大出口国,2017年出口精炼铜234.8万吨,其出口量占全球出口总量的28.0%;赞比亚2017年出口精炼铜骤减,与上年同比减少64.2%

从进口国家来看, 2017年中国进口量为324.3万吨,尽管比2016年减少了10.64%,但仍是世界第一大进口国,占世界进口总量的36.10%。此外,其他进口量比较多的国家还有德国、美国、意大利等(表6)。

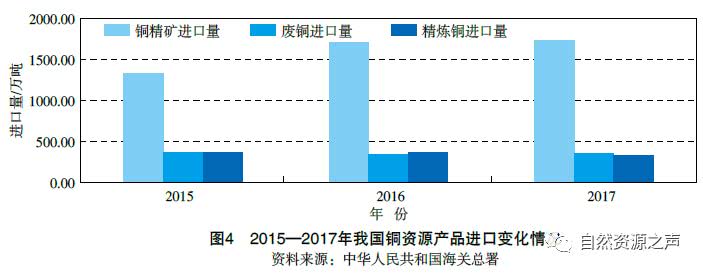

一方面,尽管2008年宏观经济受到金融危机的重创,但我国铜消费增长依然强劲;另一方面,受国内资源禀赋制约,我国铜精矿的实际生产能力与国内对铜的消费状况不匹配,尤其是在国内各大铜冶炼企业纷纷扩产的背景下,对铜精矿等原料的需求日益增加,造成铜精矿等基础原料供需矛盾逐步扩大,原料缺口一定要通过国际市场进行调剂。2017年,我国铜贸易依旧比较活跃,铜矿和精炼铜进口量继续保持增长,进口铜矿砂及其精矿1733.34万吨,同比上升1.65%;进口废铜355.76万吨,打破了连续4年负增长,同比上升6.26%;精炼铜进口量为324.30万吨,同比下降10.64%(图4)。2017年铜产品出口贸易总体低迷,出口精炼铜1.91万吨,同比下降50.47%。

虽然2008年次贷危机在延续,并最终演变成世界性的金融危机,但是在金融炒家等因素的作用下,2008年上半年国际铜价不仅持续走高,而且刷新了历史记录;之后铜价稍微震荡,最终于下半年急剧下滑,并在12月创下了该年度的最低水平。进入2009年以来,世界经济逐步向好,促使铜价逐步回升,形成了“V”形反转的走势。2010年上半年,铜价保持高位震荡的格局,从2010年7月慢慢的出现线年年底突破了前期高点。进入2011年,受欧债危机的影响,国际铜价出现震荡下降的趋势。 2012年,国际铜价延续了2011年下半年的走势,在相对高位震荡。但2013—2015年受发展中国家经济提高速度放缓的影响,国际铜价出现了逐步下降的趋势。2016年前10个月,铜价都没有表现出明确方向性,以在近年来的低位附近震荡为主,主要波动区间为4500~5100美元/吨;一直到10月末,在多重因素共同带动下,铜价迎来一轮行情,一改颓势,涨势如虹,一度领涨基本金属,达到6000美元/吨上方,但是,随着诸多因素的压制,12月铜价出现一定幅度回撤,年度均价也继续同比下跌。整体看来,2016年铜价受美元走强、供应过剩及对中国需求担忧等诸多因素的冲击,延续着2011年以来的下行趋势。2017年,铜价有所回升,回升至2014年的水平(图5)。

我国铜价与国际市场基本实现了价格联动机制,国内铜价一般总是随国际铜价变化而波动。2008年第一季度受国际市场行情影响而反弹冲高,第二、第三季度在震荡中缓慢下滑;进入第四季度,世界金融危机影响加速了前期的下滑趋势,使得铜价出现急剧回落而显示出典型的“熊市”特征。2009年,我们国家的经济逐步走出世界金融危机的阴霾,从第二季度开始,铜价趋势走出了不断上扬的格局。2010年,铜价属于震荡调整攀升的格局。 进入2011年后,受欧债危机的影响,国际铜价出现震荡下降的趋势,国内铜价受国际铜价的影响,前三季度呈现出微幅震荡趋势,但从10月开始,出现了显而易见地下降的走势。进入2012年,国内铜价呈现波动很小的震荡走势。2013—2015年,国内铜价走势基本与国际铜价一致,但2015年详细情况稍有区别,虽然价格也于11月24日创出年内新低的33150元/吨,但是下半年的伦铜下跌时,沪铜显现出较为显著的抗跌走势,比值在不断走高。2016年第二季度中期以后也是由于人民币不断贬值,沪铜表现得相对更为强势一些,两市比值不断走高。2016年的SHFE当月期铜和三个月期铜平均价分别为38152元/吨和38203元/吨,同比分别下跌6.11%和5.87%。2017年的铜价上升(图6)。

无论是2003年世界经济复苏的驱动,还是2008年金融危机的影响,世界铜产品生产与消费并没有明显地增长,而是以缓慢的速度在微增长。目前,矿山铜产量与冶炼之间虽然存在一定的供需差距,但是如果考虑废杂铜回收情况,则铜原料不仅能满足世界铜正常的冶炼需求,而且有一部分铜精矿富余而需要库存(近几年,世界铜精矿的库存量基本在10万~20万吨之间波动),2016年世界铜精矿供需仍出现过剩;另外,世界精炼铜市场自2012年转变成供应过剩以后,由于我国进入经济结构调整期,对铜的需求增速放缓,导致世界铜消费增幅也受到较大限制,但精炼铜产量随着铜精矿供应的改善呈现稳定的增长趋势。近年来,世界精炼铜生产与消费都在微增长,2016年世界精铜还是延续了近年来小幅过剩的格局。整体看来,世界铜资源供需基本是健康平衡的。 我国铜矿资源特点是中小型矿床多,大型、超大型矿床少,铜矿山建设规模普遍偏小,资源禀赋条件先天不足,短板日益凸现,目前国内铜矿产量与实际消费量非常不匹配,铜矿资源自给率逐步降低;另外,受我国铜冶炼产能持续扩张的推动,铜精矿需求量逐年增长,远高于国内产量增幅和增速,国内铜精矿产消量缺口逐步扩大,但进口铜精矿也有较快增长。今后,全球经济仍处于金融危机后深度调整期,主要新兴经济体经济提高速度下滑,我们国家的经济结构调整转型,经济提高速度放缓,对原材料的需求上涨的速度将有所放缓,加之劳动力、环保等成本的提高,用铜终端产品出口竞争优势减弱,应一方面控制产能,另一方面化解过剩产能,以缓解我国铜矿资源的供应紧缺和精矿进口量的一直增长局面。 |

|||

|

相关新闻

推荐产品

|