全国服务热线:

全国服务热线:

全国服务热线:

全国服务热线:

|

|||

| |

|||

原标题:基本金属及贵金属周报丨电解铝“产能置换通知”发布,看好铝铜长牛格局

1)铝:SMM统计多个方面数据显示,2018年1月18日国内电解铝社会库存176.4万吨,较1月15日下降1.4万吨,叠加“我的有色网”铝棒库存数据,总计186.5万吨(其中,铝棒库存10.1万吨,上涨1.0万吨),较1月15日下降0.4万吨。本周,受天气影响,运装受限,消费地铝锭到库量较预期降低,反观下游消费,加工公司节前补库需求释放,推升铝锭出库量,两方面因素共同促使本周铝锭库存环比下降。后续,随着春节假期临近,供给平稳状况下,库存将有抬升,但仍不改2018年“去库”大趋势。 2)2018年1月17日,工业与信息化部官网发布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,其中,三个关键点需要我们来关注:①关于总量的表述:实施产能等量或减量置换;②关于范围的表述:可用于产能置换的指标,必须是符合国家产业政策和投资项目审批管理要求的合规项目产能;③关于时限的表述:2011年至2017年关停并列入淘汰公告的电解铝产能指标须在2018年12月31日前完成产能置换,逾期将不得用于置换。我们大家都认为《通知》的潜在影响主要有三个方面:①政策从严大趋势不变,“严控总量、优化存量”得到强化和细化;②可交易指标范围进一步明确,在“总盘子一定”的前提下,电解铝项目新投建规模将受到明显制约,行业由“增量博弈阶段”切换至“存量博弈阶段”;③指标交易将加速进行,行业集中度有望进一步提升。 3)铜:本周,铜精矿市场活跃度进一步上升,精矿现货市场供应较上周相对宽松,TC出现上涨,截至本周五,现货TC报75-87美元/吨区间,较上周上涨1.5美元/吨。下游开工率方面,SMM调研多个方面数据显示,12月份铜板带箔企业开工率为74.57%,刷新最高纪录,同比增加1.92%,环比增加4.07%,其根本原因是终端消费持续向好。 4)黄金:本周金价终结连续上涨行情,COMEX黄金收于1333.0美元/盎司,环比上周降0.39%。从金价核心影响因素——美国10年期国债真实收益率来看,由上周五0.54继续上升到本周五0.58,周内保持稳步上行态势,我们大家都认为这或将对短期金价形成一定压制;本周五SPDR黄金ETF持仓量为846.67吨,环比上周增加17.71吨,ETF黄金配置需求有所放大,在温和通胀基准假设下,多空因素交织,后续要持续跟踪美元指数、通胀预期以及原油价格的变化趋势。 5)宏观“三因素”总结:中国,四季度经济平稳收官,全年GDP增速6.9%,结束自2011年以来持续下滑的态势,出现小幅回升;美国,12月CPI继续高涨,叠加油价上扬,通胀预期进一步强化,2018年3次加息概率提升;欧洲,央行鹰鸽阵营更为分化,但对于欧洲仍处于复苏通道的预期基本一致,只是对于复苏程度的判断尚存异议。 6)投资建议:首先,看需求:在我们的逻辑框架内,“欧美走强+中国走弱=增速整体走平”是判断2018年基本金属供需关系的基准假设,全球商品需求增速或将走平,同时在油价不断走高的背景下,通胀预期亦不断被强化(仍定义为温和通胀),金属价格有望获得来自需求和成本的“双支撑”。其次,看供给: ①2018年1月17日,工信部发布“产能置换通知”,进一步明确了“严控总量、优化存量”的调控思路,政策从严仍是大趋势,产业深层次结构的变化是当前电解铝行业同以往最大的不同。2018年电解铝行业将呈现“预期低+基本面走强”的特征,这也决定了电解铝不仅仅具备beta行情还具有alpha超额收益行情,我们继续坚定看好!核心标的:中铝(停牌)、云铝、中孚、神火(煤炭组)、露天煤业(煤炭组)等。 ②铜精矿供应短缺将是贯穿2018年同行业投资的“逻辑主轴”,再叠加进口废铜受限这一X变量,原料供给有望进一步趋紧,这势必最终限制电解铜的产出,进而导致金属铜供不应求,我们坚定继续看好铜板块长牛逻辑。核心标的:紫金矿业、江西铜业、云南铜业、铜陵有色等。 基本金属方面,本周LMEX基本金属指数周收于3376,环比上周上涨7.51个百分点。基本金属价格这一块,LME三月铜、铝、铅、锌、锡、镍周涨跌幅分别为0.13%(7120美元/吨)、+1.39%(2254美元/吨)、+3.16%(2610美元/吨)、+1.33%(3432美元/吨)、+1.48%(20575美元/吨)、-0.63%(12610美元/吨)。

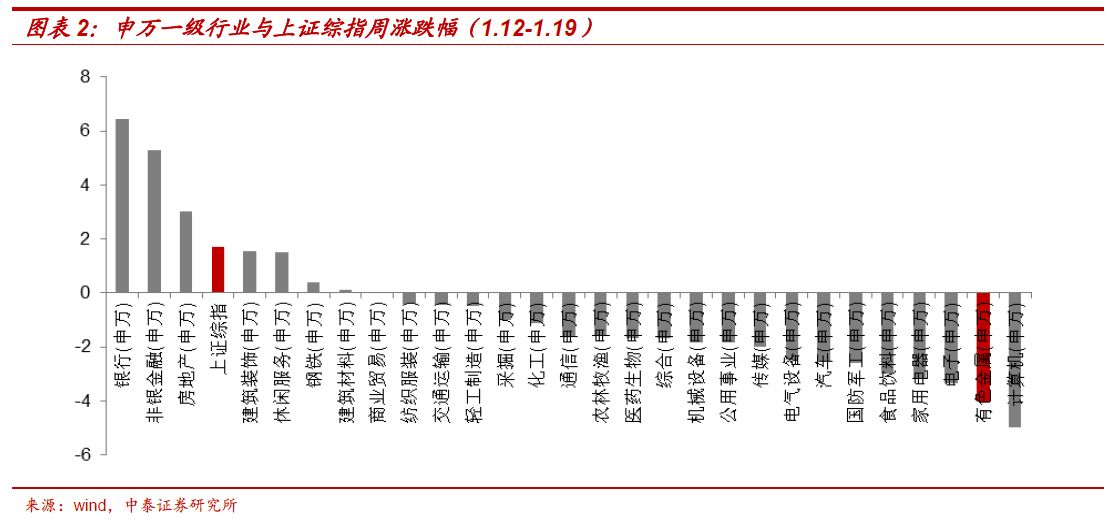

具体来看,基本金属价格延续分化格局、涨跌不一。铜:周初在弱势美元指数支撑下,小幅走高,周中大幅下调,周后受中国强劲经济数据提振,企稳回升,重返7100美元/吨一线;铝:周内LME期铝价格震荡运行,沪铝价格走跌为主、周后企稳,海外持续缺铝的格局将支撑外盘价格持续强于内盘;铅:在库存新低作用下,伦铅价格重心再度上移,收于2610美元/吨,创2017年10月5日以来新高;锌:美元弱势运行,资金看多情绪浓厚,叠加低库存与供给紧缺预期,周内锌价再度刷新10年峰值。 本周股市较上周整体走强,其中,上证指数收于3487.86点,较1月12日收盘上涨1.72%;深证成指收于11296.27点,较1月12日收盘下跌1.45%;沪深300收于4285.00点,较1月12日收盘上涨1.43%;申万有色金属指数收于4077.42,较1月12日收盘下跌4.04%,跑输上证综指5.76个百分点。

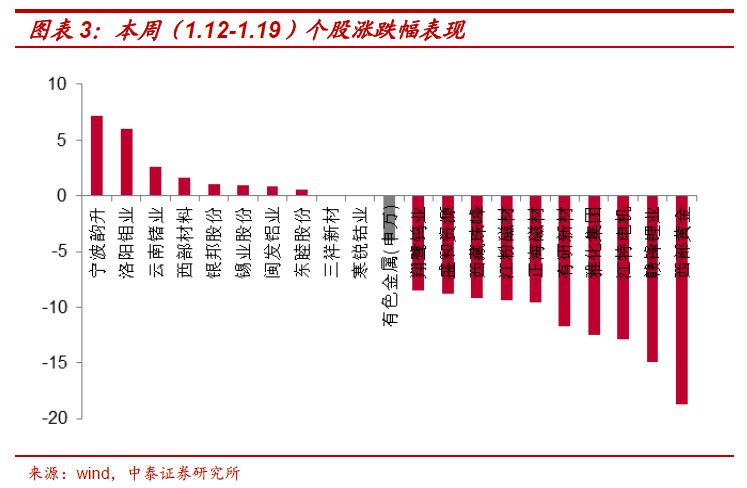

从板块表现来看,本周有色板块较上周整体明显走弱,其中,基本金属板块相对强于锂电新材料板块。具体来看,宁波韵升周内涨幅最大(+7.16%),西部黄金周内跌幅继续最明显(-18.70%)。所统计94只个股中:仅10只个股出现不同程度上涨,5只个股持平,其余79只个股均出现不同程度下跌。

SMM统计多个方面数据显示,2018年1月18日国内电解铝社会库存176.4万吨,较1月15日下降1.4万吨,叠加“我的有色”铝棒库存数据,总计186.5万吨(其中,铝棒库存10.1万吨,上涨1.0万吨),较1月15日下降0.4万吨。 采暖季减(停)产进行时:据百川资讯统计,中国铝业股份有限公司贵州分公司退城入园,15万吨产能已全部完成减产;霍煤集团通顺铝业股份有限公司因亏损、集团内部置换需求,或减产但未明确减产能11.5万吨;山西晋能集团朔州能源铝硅合金公司或减产但未明确减产能6.3万吨。 本周,受天气影响,运装受限,消费地铝锭到库量较预期降低,反观下游消费,加工公司节前补库需求释放,推升铝锭出库量,两方面因素共同促使本周铝锭库存环比下降。后续,随着春节假期临近,供给平稳状况下,库存将有抬升,但不改2018年“去库”大趋势。 2018年1月17日,工业与信息化部官网发布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,其中,三个关键点需要我们来关注:①关于总量的表述:实施产能等量或减量置换;②关于范围的表述:可用于产能置换的指标,必须是符合国家产业政策和投资项目审批管理要求的合规项目产能;③关于时限的表述:2011年至2017年关停并列入淘汰公告的电解铝产能指标须在2018年12月31日前完成产能置换,逾期将不得用于置换。 我们认为《通知》的潜在影响主要有三个方面:①政策从严大趋势不变,“严控总量、优化存量”得到强化和细化;②可交易指标范围进一步明确,在“总盘子一定”的前提下,电解铝项目新投建规模将受到明显制约,行业由“增量博弈阶段”切换至“存量博弈阶段”;③指标交易将加速进行,行业集中度有望进一步提升。

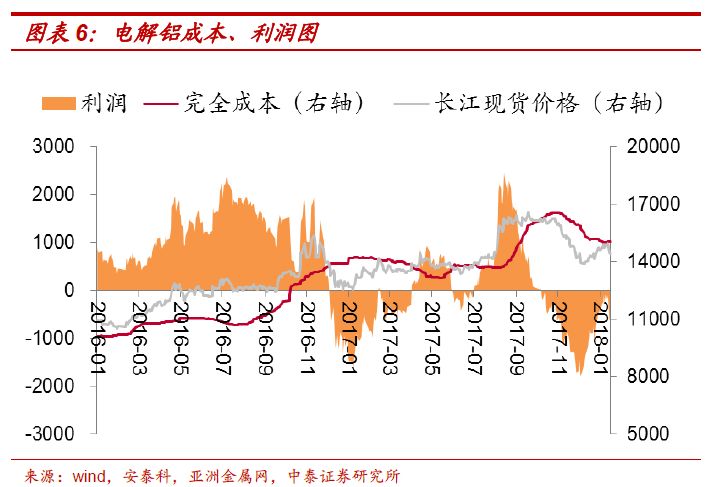

现货交投方面,本周,华东地区出货意愿仍然偏强,由于临近春节,持货商恐后期到货增加,市场抛货情绪不减,部分下游提前逢低补库,交投活跃。广东地区现货周均价为14700元/吨,环比上周下跌190元/吨。在期货价格大大下挫拖累下,现货价格有所下行,但本周广东市场整体交投活跃度明显较高,根本原因在于今年当地铝型材企业提前放假,赶工备库需求释放导致铝锭及铝棒现货市场成交均有回暖。 再生铝方面,本周废铝市场供应仍十分紧张,价格持续处于高位,国内废铝旧料发票缺少导致废铝供应总量减少。受原料端影响,叠加春节假期因素,再生铝企业普遍接单意愿较低。下游方面,受周四、五两日铝价止跌影响,下游压铸企业询价积极,备库意愿较高,再生铝市场供应出现紧张,再生铝报价亦有所提高。 本周,氧化铝价格企稳回升。具体来看,周一价格为2845元/吨,周五运行在2855元/吨水平,周内回升幅度为10元/吨(约0.4%),预焙阳极价格持续运行在4275元/吨水平。受益于原材料价格下滑,叠加电解铝价格底部抬升,行业盈利情况有所好转,按1月19日原材料市场行情报价测算(未考虑企业自身因素),电解铝即时成本为14775元/吨,吨铝亏损额约为315元。

本周,铜精矿市场活跃度进一步上升,受Pasar和birla冶炼厂的粗炼故障影响,部分长单货源流入中国现货市场,这使得铜精矿现货市场供应较上周相对宽松,同时,贸易商之间的货物流动也有所升温。TC出现上涨,截至本周五,现货TC报75-87美元/吨区间,较上周上涨1.5美元/吨。 现货交投方面,本周为交割周,因基差较大导致现货升水在交割前后出现大幅度波动,总体成交一般。华东方面,周初现货交投清淡,但随着铜价连续下跌,下游采购量显著增加,升水也跟随小幅走高,表现为先抑后扬。广东方面,库存持续下降,换月后持货商继续挺价出货,表现为先扬后抑。两地现货升水价差再度扩大至280元。 废铜市场方面,铜杆进入季节性消费淡季,废铜市场整体仍呈现供需两淡格局。周内铜价下行明显,废铜价格相对抗跌,精废价差周四、周五下修至1400元/吨附近。废铜杆较电铜杆成本优势减弱,电铜杆消费稍有好转。但铜价下行,持货商惜售情绪转浓,下游被迫消耗部分库存,目前废铜库存维持较低水平。

下游开工率方面,SMM调研多个方面数据显示,12月份铜板带箔企业开工率为74.57%,刷新最高纪录,同比增加1.92个百分比,环比增加4.07个百分点。12月铜板带箔企业开工率环比增加显著的根本原因是终端消费持续向好。年底电子科技类产品迎来消费旺季,国家统计局数据显示,2017年前11个月集成电路累计产量增速为19.4%,随着电子科技类产品更新换代及对高品质产品需求的增加,电子行业对铜板带箔的需求稳步提升。此外,12月上旬铜价回调幅度较大,终端企业加大逢低备库力度,来提升了铜板带箔企业的订单量。 全国电解铜现货库存微增0.5万吨。广东方面,截止到1月19日,广东地区电解铜社会库存约为1.14万吨,较上周五一下子就下降3946吨。需求方面,据南储商务网统计,本周前四个交易日广东地区日均出库量约为3542吨/天,较上周增加372吨/天,铜价回落,且废铜供应紧张,周内下游采购电解铜意愿上升。华东方面,截止到1月19日,上海地区电解铜社会库存约14.79万吨,较上周上升0.46万吨,冶炼厂发货量增加是根本原因,进口铜流入仍有限,下游刚需采购略有增加。另外,保税区库存增加0.4万吨至约45.47万吨,进口盈利窗口持续关闭,商家清关积极性不高,库存近期变化平稳。

原料端,本周铅精矿成交价较前周继续持稳运行,国产50品位铅精矿到厂主流成交于1300-1600元/金属吨,进口铅精矿主流报价15-25美元/干吨,较上周基本无变化。 冶炼端,河南地区炼厂继续限产的同时,湖南株洲冶炼厂、河池南方等开始检修,精矿原料需求会降低。国内50品味铅精矿加工费报价整体上较上周无变化,分地区报价如下:河南1300-1400元/金属吨,内蒙古、云南1450-1550元/金属吨,广西1200-1300元/金属吨。

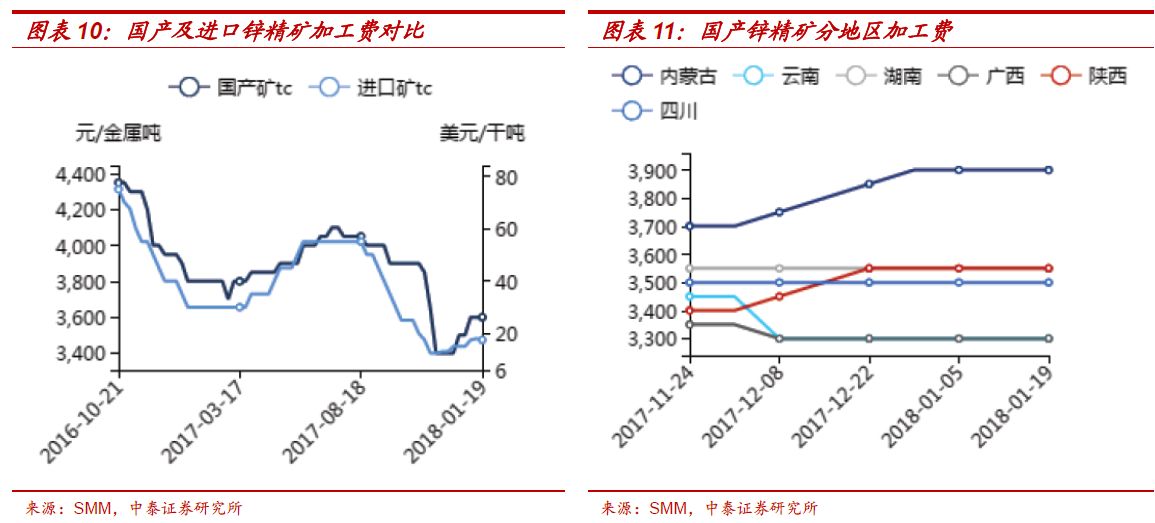

现货成交方面,本周现货铅主流成交18925-19450元/吨。周内铅价探底回升,原生铅炼厂限产影响持续,铅库存显而易见地下降,成交价贴水收窄;贸易市场因交投向好,持货商挺价出货。另外,下游蓄电池公司制作情况暂无较大变化,继续为春节进行备库;同时因周初铅价走弱,下游逢低采购意愿明显上升,相对集中进行采购,导致交投活跃度显著上升。 本周沪粤两地铅仓库存储的总量较上周持稳(13572吨),苏浙铅仓库存储的总量则减少近2000吨,国内社会仓库总量在4.2万吨左右。周内铅价波动较大,贸易商挺价出货意愿较强;炼厂出货以长单为主,散单货源普遍偏紧;下游企业原料低价补库意愿显著地增强导致周会库存量明显下降。 本周,国产50品位锌精矿主流成交于3200-3900元/金属吨区间,较上周持稳;进口锌精矿主流成交于15-20美元/干吨附近,较上周基本无变化。 本周进口锌精矿沪伦比值7.58,较上周(7.71)略有下修,进口锌精矿继续处于亏损状态。国内冶炼厂春节基本维持正常生产,除北方高寒地区部分矿山停产外,部分矿山在春节期间亦有检修计划。炼厂进口矿虽陆续到港,但国内矿供应仍呈偏紧态势,预计加工费短期内仍将处于较低水平。

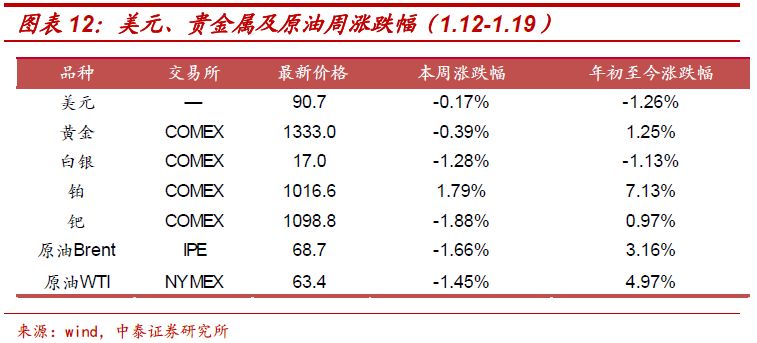

现货成交方面,广东下游已有少量停工放假,部分赶制订单收尾,预计下周过后放假较为集中。但当前现货库存持续处于低位而价格高位运行,下游采购态度虽仍偏谨慎,但为防止后市供应继续收紧而导致价格走高,有逢低适量备库的意愿。上海市场周内则维持清淡格局,下游仅维持刚需采购,贸易商适量采购交长单,冶炼厂挺价节奏平稳。 本周三地库存14万吨,较上周小幅下降0.25万吨。具体来看,天津地区炼厂到货较上周增加,加之华北镀锌企业消费仍难有起色,库存小增;广东及上海地区库存均呈现减少,根本原因:本周锌价自高位回调,下游刚需采购较上周有所好转,带动部分出库量。 本周,原油价格结束前两周连续大面积上涨态势,布油和WTI原油分别收跌于1.66%和1.45%,美元指数继续走弱,在此背景下贵金属价格亦结束连续大涨行情,环比上周有所回调。其中,COMEX金价环比上周下跌0.39%至1333.0美元/盎司;白银价格环比上周下跌1.28%至17.0美元/盎司,铂、钯涨跌幅分别为+1.79%(1016.6美元/盎司)、-1.88%(1098.8美元/盎司),具体如下表所示。

政治风险正在成为推动金价走势的因素之一。目前,美国决策者仍未就联邦政府临时拨款法案达成一致意见,如法案未获通过,则联邦政府非核心部门将从当地时间1月20日凌晨开始关门。美国白宫预算主管Mulvaney此前认为政府停摆几率为50%。这种不确定性因素,将成为金价上涨的催化剂。同时要关注的是,如后续油价持续走高也将刺激通胀预期,催化金价上扬。下周持续关注美国第四季度生产总值初值以及欧洲央行会议情况。

从金价核心影响因素——美国10年期国债真实收益率来看,由上周五0.54继续上升到本周五0.58,周内保持稳步上行态势,我们大家都认为这或将对短期金价形成一定压制;本周五SPDR黄金ETF持仓量为846.67吨,环比上周增加17.71吨,ETF黄金配置需求有所放大,在温和通胀基准假设下,多空因素交织,后续要持续跟踪美元指数、通胀预期以及原有价格的变化趋势。 2017年GDP增速6.9%,较去年上升0.2个百分点,四季度GDP增速6.8%,与三季度持平。 中国宏观经济提高速度结束了2011年以来持续下滑的态势,出现了小幅回升。 分产业来看,首先从增速的角度看,第一产业2017年同比增速升为3.9%(前值3.3%),第二产业同比增速降为6.1%(前值6.3%),第三产业同比增速升为8.0%(前值7.7%);其次从对GDP同比的拉动角度看,2017年第一产业对GDP增速拉动0.3个百分点,较2016年保持不变,第二产业对GDP增速拉动2.4个百分点,较2016年下滑0.1个百分点,第三产业对GDP增速拉动4.1个百分点,上升0.2个百分点。 展望2018年,消费仍可基本维持平稳,房地产投资与基建投资将拉低固定投资增速,净出口仍将提供一定正面动力,但边际改善幅度可能有所减弱,“唯GDP论”将逐步淡化,高水平发展被摆在更突出的位置,经济提高速度或将小幅下行,但仍不改总体平稳的趋势。 北京时间1月12日,美国12月CPI数据公布,12月通胀进一步高于2%,核心CPI创2017年1月以来新高。 美联储认为核心CPI剔除了食品和能源等价格波动较大的商品,是衡量通胀水平最好的指标,并一直以通胀达到2%为目标。从近期市场表现来看,紧缩的劳动力市场、不断上涨的大宗商品的价值和疲软的美元,或将使通货膨胀率上升到美联储2018年2%的目标,石油价格不断上涨,也将助推CPI上升。故此,2018年在通胀理想的情况下,美联储实行3次加息的概率进一步提升。 1月11日公布的欧洲央行12月货币政策会议纪要显示:欧洲央行可能考虑在2018年初逐渐调整前瞻指引,薪资表现出现出一些令人欣慰的迹象,但通胀仍构成担忧。 而欧洲央行副行长Constancio表示,通胀仍没有到达预期。担心欧元走势并未反映出基本面。欧洲央行不会立即改变前瞻指引,其同时表示,不排除未来很长一段时间内货币政策都将继续保持“非常宽松”。 由此可见,欧洲央行的鹰鸽阵营变得更加分化,尤其近期油价上涨的情况下,鹰鸽双方都能从金融市场的变化中,找到支持自己立场的依据。但对于欧洲仍处于复苏通道的预期基本一致,只是对于复苏程度的判断尚存异议。 宏观“三因素”总结:中国,四季度经济平稳收官,全年GDP增速6.9%,结束自2011年以来持续下滑的态势,出现小幅回升;美国,12月CPI继续高涨,叠加油价上扬,通胀预期进一步强化,2018年3次加息概率提升;欧洲,央行鹰鸽阵营更为分化,但对于欧洲仍处于复苏通道的预期基本一致,只是对于复苏程度的判断尚存异议。 首先,看需求:在我们的逻辑框架内,“欧美走强+中国走弱=增速整体走平”是判断2018年基本金属供需关系的基准假设,全球商品需求增速或将走平,同时在油价不断走高的背景下,通胀预期亦不断被强化(仍定义为温和通胀),金属价格有望获得来自需求和成本的“双支撑”。其次,看供给: 1)2018年1月17日,工信部官网发布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》(工信部原〔2018〕12号),进一步明确了“严控总量、优化存量”的调控思路,政策从严仍是大趋势,产业深层次结构的变化是当前电解铝行业同以往最大的不同。2018年电解铝行业将呈现“预期低+基本面走强”的特征,这也决定了电解铝不仅仅具备beta行情还具有alpha超额收益行情,我们继续坚定看好!核心标的:中铝(停牌)、云铝、中孚、神火(煤炭组)、露天煤业(煤炭组)等。 2)铜精矿供应短缺将是贯穿2018年同行业投资的“逻辑主轴”,再叠加进口废铜受限这一X变量,原料供给有望进一步趋紧,这势必最终限制电解铜的产出,进而导致金属铜供不应求,我们继续坚定看好铜板块长牛逻辑。核心标的:紫金矿业、江西铜业、云南铜业、铜陵有色等。 统计局:2017年12月份十种有色金属产量472万吨增长2.8%。分产品看,12月份,596种产品中有331种产品同比增长。其中,钢材8779万吨,同比下降1.1%;水泥19144万吨,下降2.2%;十种有色金属472万吨,增长2.8%;乙烯160万吨,增长5.2%;汽车305.4万辆,增长0.4%;轿车125.3万辆,增长2.2%;发电量5699亿千瓦时,增长6.0%;原油加工量4911万吨,增长3.3%。(统计局) 美国铝业预计全球铝供应将进入短缺状态。美国铝业周三表示,随着中国推进供给侧改革,2018年全球铝市场将出现短缺。该公司曾预测2017年全球市场将处于“相对平衡”的状态,但现在认为,由于中国将继续遏制产量以控制污染,2018年铝将出现供应缺口。公司在周三表示,2018年全球铝供应缺口最高将达到70万吨。公司曾预测2017年的铝供应状态料在短缺30万吨至过剩10万吨之间,而7月时预测是过剩30万至70万吨。美国铝业预计2018年中国铝供应过剩规模在150万-170万吨,去年10月的预测称2017年铝供应过剩规模在180万-220万吨。(SMM) 美国际贸易委员会对华铝板产品双反案作出损害初裁。商务部网站1月16日,美国华盛顿时间2018年1月12日,美国际贸易委员会对华铝板产品双反案作出肯定性损害初裁,成员一致认为自中国进口铝板对美国国内产业造成了实质性损害。美国商务部将据此继续开展反倾销和反补贴调查,并预计将于2018年2月1日作出补贴调查初裁,4月17日作出倾销调查初裁。(商务部) 智利国家铜业委员会:供应中断料将提振铜价。1月17日,智利国家铜业委员会(Cochilco)周三将2018年铜均价预估自之前的每磅2.95美元上调至每磅3.06美元,指因未来一年存在全球供应中断的可能性。Cochilco副主席SergioHernandez指出,智利及其邻国秘鲁即将迎来众多的劳动合同谈判,因此其指出供应面“脆弱”。(文华财经) 铜:今年前11个月全球铜市供应短缺11.87万吨,2016年全年为短缺10.2万吨。截至11月底可报告库存较2016年底减少12.7万吨。1-11月全球矿山铜产量为1,860万吨,较上年同期减少0.4%。1-11月全球精炼铜产量为2,157万吨,同比增长1.3%,其中中国产量明显地增加50万吨,而智利产量减少18.2万吨。今年1-11月全球铜消费量为2,169万吨,上年同期为2,152万吨。中国前11个月表观消费同比增加18.7万吨至1,078万吨,占全球需求的将近50%。欧盟28国产量同比增加2.9%,且需求为308.1万吨,较上年同期减少1.8%。今年11月全球精炼铜产量为200.29万吨,消费量为202.3万吨。 铝:今年1-11月期间,全球原铝市场供应短缺157.3万吨,2016年全年为短缺77.0万吨。今年前11个月,原铝需求为5,492万吨,较上年同期增加141万吨。1-11月原铝产量同比增加53.4万吨。总的可报告库存减少0.5万吨,截至11月底为224.4万吨,相当于14天需求,截至2016年底为276.1万吨。截至11月底,伦敦、上海、美国和东京四大交易所持有的总库存为184.8万吨,较去年底水平减少47.7万吨。总的来看,今年前11个月,全球总产量同比增加1%。中国产量预计为2,953.6万吨,该水平约占全球总产量的55%。中国表观需求同比增加2%。中国1-11月期间净出口为33.5万吨,2016年全年净出口未锻造铝为25.5万吨。中国今年前11个月铝半成制品净出口为348.6万吨,高于上年同期的338万吨。欧盟28国铝产量同比增加0.4%,北美自由贸易协定区产量同比下降2.0%。欧盟28国需求同比增加11.5万吨。1-11月全球需求则同比上升2.6%。2017年11月,全球原铝产量为449.26万吨,消费量为462.47万吨。 铅:今年1-11月期间,全球铅市供应短缺37.8万吨,2016年全年为短缺15.4万吨。截至11月底总库存较截至2016年底减少5.6万吨。今年前11个月,全球原生和次生精炼铅产量为1,055.2万吨,较上年同期增加6.3%。1-11月期间中国需求较去年同期增加58.7万吨,占全球总需求42%以上。美国表观需求同比增加19.3万吨。今年11月,全球精炼铅产量为88.94万吨,消费量为90.17万吨。 锌:今年前11个月全球锌市供应短缺52.4万吨,2016年全年为短缺20.2万吨。11月期间可报告仓库存储下降3.38万吨。11月LME仓库存储下降4.25万吨,截至11月底较截至2016年底减少21.6万吨。LME库存占到全球总库存的约30%。今年1-11月期间,中国需求较上年同期增加0.6%。中国精炼锌产量同比减少1.4%。中国11月特殊高等级锌进口量为12.3万吨,因此1-11月进口累计为57.55万吨,较上年同期增加17.45万吨。今年前11个月全球精炼锌产量同比增加0.5%,消费量同比上升2.7%。日本需求为48.9万吨,同比增长13.6%。1-11月全球需求较上年同期增加34.2万吨。中国表观需求为616.6万吨,占到全球总需求的近47%。今年11月份,全球扁锌锭产量为124.31万吨,消费量为119.60万吨。 镍:今年前11个月全球镍市供应短缺6.36万吨。2016年全年为短缺6.82万吨。截至11月底,LME持有的可报告库存较截至2016年底增加0.8万吨,多数增幅来自于亚洲地区。今年前11个月精炼镍产量总计为167.46万吨,需求为173.83万吨。1-11月期间,矿山镍产量为173.49万吨,同比增加11.6万吨。中国冶炼/精炼厂镍产量同比减少400吨,表观需求则同比下降12.2万吨,因从俄罗斯进口镍减少。全球表观需求较上年减少3.2万吨。今年11月份,镍冶炼/精炼产量为16.89万吨,消费量为18.49万吨。 锡:今年前11个月全球锡市供应短缺9,100吨。11月总的可报告库存减少1,200吨,截至11月底较截至2016年底增加5,200吨。1-11月全球精炼锡产量同比增加1.9万吨。亚洲地区产量同比上升2.03万吨。中国表观需求则较上年同期减少6.8%。今年前11个月,全球锡需求为34.37万吨,较上年同期减少1.8%。日本消费量为2.66万吨,同比增长9.2%。2017年11月份,精炼锡产量为2.98万吨,消费量为3.1万吨。 文托冶炼厂2017年锡产量略降。玻利维亚国有的文托冶炼厂2017年精锡产量同比下降3.1%至12,637吨,但据当地,其收入增长了11%至约2.55亿美元。玻利维亚国家矿业公司Comibol旗下所属三家锡公司2017年的财务业绩相较2016年均表现强劲,这很大程度上是锡价上涨的反映。当地媒体援引Comibol总裁JoséPimentel的话称,科尔基里及瓦努尼矿业公司2017年盈利均超过2,000万美元,而Comibol公司自身利润达500万美元。玻利维亚采矿业正面临着一项高额和解费的威胁,该高额和解费与玻利维亚没收瑞士矿业巨头嘉能可的矿业资产有关,这中间还包括2007年没收文托冶炼厂以及2012年没收科尔基里锡锌矿山。嘉能可最近要求对其被国有化的资产赔偿6.75亿美元,加上利息可能会提高至7亿美元。玻利维亚锡行业的未来依然乐观,两座国有矿山选矿产能和基础设施上投资的益处可能会在未来几年逐步显现。(ITRI)返回搜狐,查看更加多 |

|||

|

相关新闻

推荐产品

|